5 per mille

QUANDO GUARDI UN BAMBINO

CHE SOFFRE, TU SAI COSA FARE.

DONA IL TUO 5x1000

5 per mille

Il contributo del tuo 5x1000 è fondamentale per aiutare migliaia di bambini vulnerabili a cui mancano acqua, cibo, cure mediche, istruzione e protezione. I nostri progetti in Italia e nel Mondo hanno bisogno della tua firma, un semplice gesto totalmente gratuito per salvare i bambini da malattie e malnutrizione e per costruire loro un nuovo futuro.

PROGETTI SOSTENUTI NEL 2025

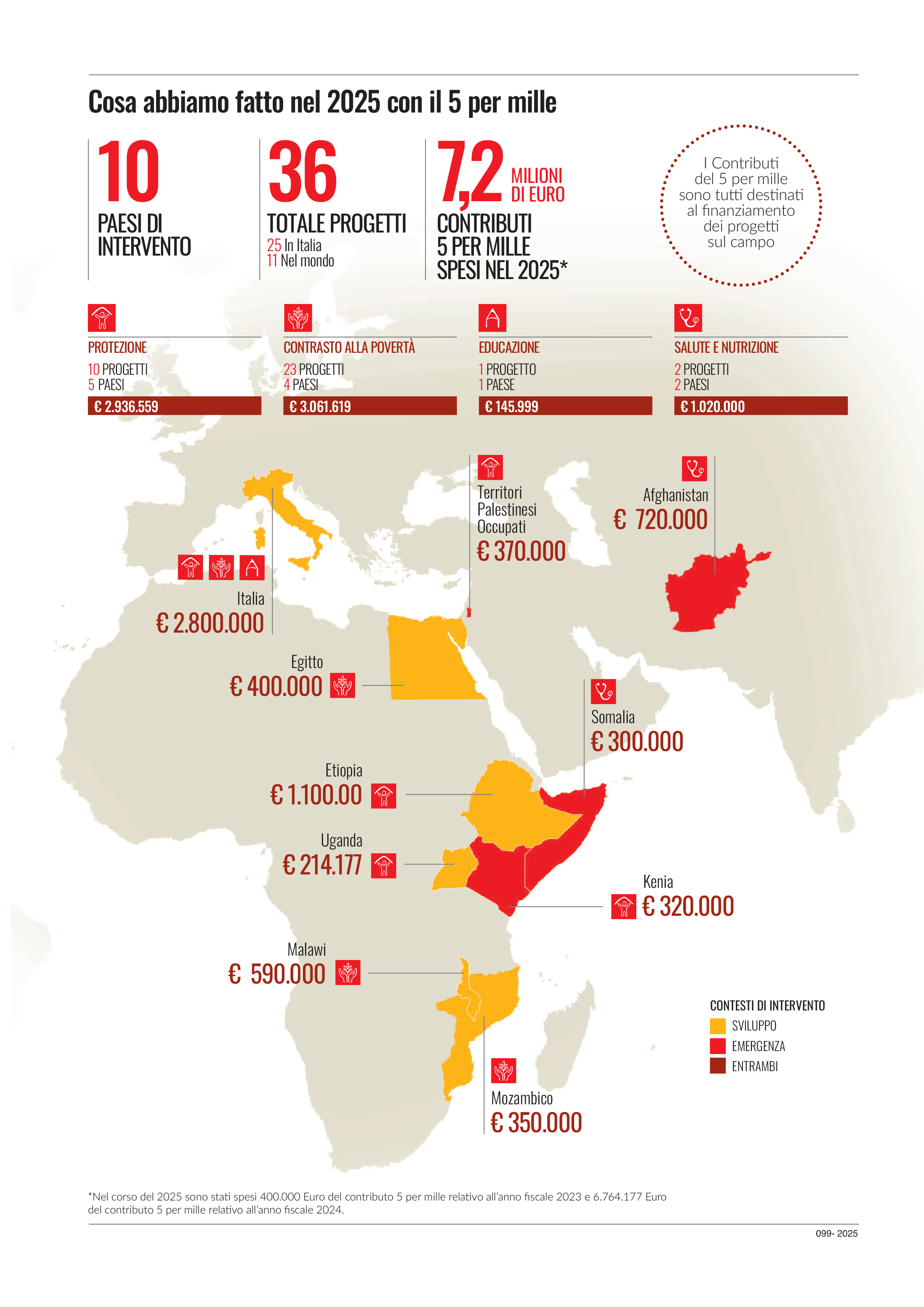

Grazie al 5x1000, nel 2025 abbiamo portato avanti il nostro intervento in Italia – in città come Milano, Torino, Roma, Napoli e Catania – e in altri 10 Paesi, tra cui Afghanistan, Egitto, Etiopia, Somalia e Territorio Palestinese Occupato.

Nel corso del 2025 il 5x1000 ha sostenuto 36 progetti (25 in Italia e 11 nel resto del mondo), permettendoci di essere presenti accanto a migliaia di bambini in difficoltà, fin dai loro primi giorni di vita, nei contesti più fragili, nei quartieri più complessi e durante le emergenze, garantendo cibo, acqua, cure mediche, educazione e protezione.

Nel 2025, Save the Children ha ricevuto un totale di € 6.764.177 raccolti grazie ai 170.912 firmatari che con il loro 5x1000, relativo all'anno fiscale 2024, hanno scelto di sostenere Save the Children.

Guarda il video

Dove firmare

Donare è semplice, nello spazio dedicato al 5X1000 della dichiarazione dei redditi ti basta:

Firmare nel primo riquadro dedicato al "Sostegno degli Enti del Terzo settore iscritti nel RUNTS"

Se presenti il 730 semplificato (o precompilato) è ancora più facile.

Basta selezionare la categoria "Sostegno degli Enti del Terzo settore iscritti nel RUNTS" e inserire il nostro codice fiscale.

Puoi anche Condividere il Codice fiscale su WhatsApp Oppure via sms

CALCOLA IL VALORE DEL TUO 5X1000

Faq - Domande frequenti

Quali sono le scadenze per donare il 5x1000?

Non ho l'obbligo di presentazione della dichiarazione dei redditi: posso donare il 5 per mille?

Che cos'è il 5x1000?

Il 5 per mille ha un costo?

Chi può donare il 5 per mille?

Se dono il 5 per mille posso donare anche l'8x1000?

Cosa succede se dimentico di inserire il codice fiscale dell’ente?

Cosa succede se non firmo lo spazio relativo al 5x1000?

Come vengono utilizzati i fondi del 5x1000?